(危疾加护保III)

适合人群:

– 希望以有限供款在获得重大疾病保障,同时也能进行储蓄增值。

– 希望为子女预先安排危疾及人寿保障。

不适合人群:

– 已患有严重疾病。

产品特点:

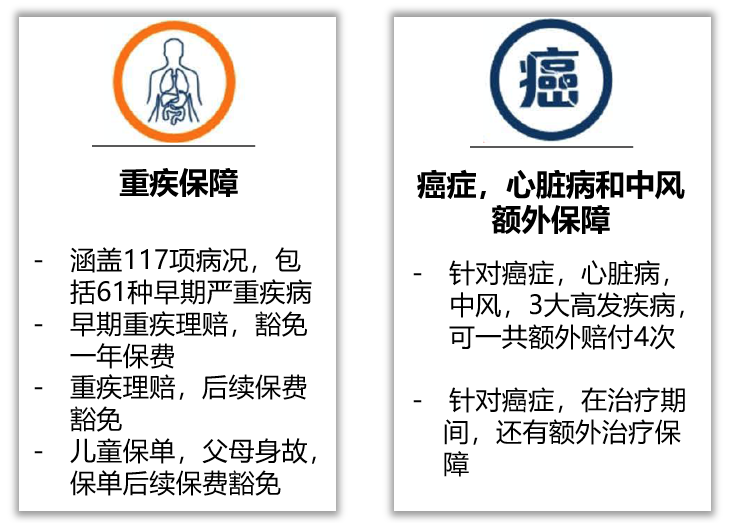

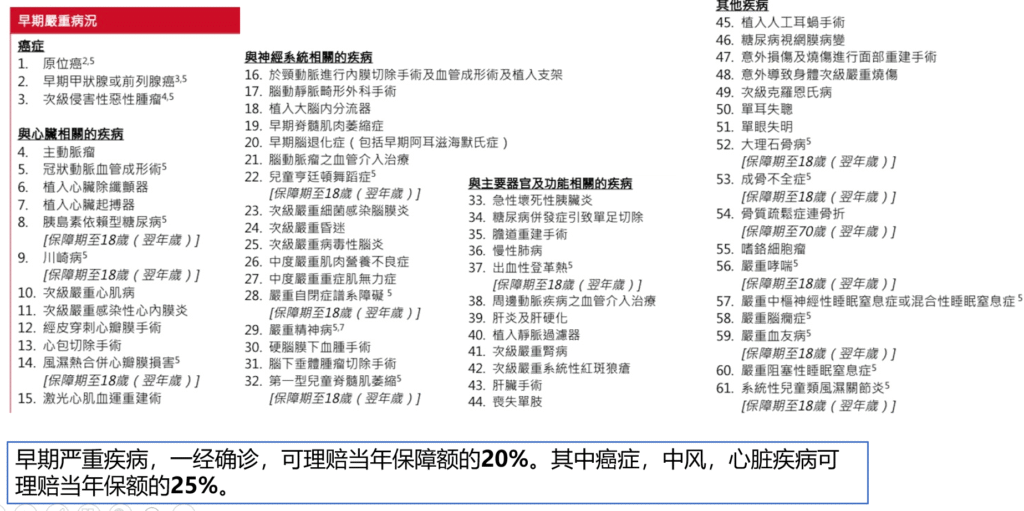

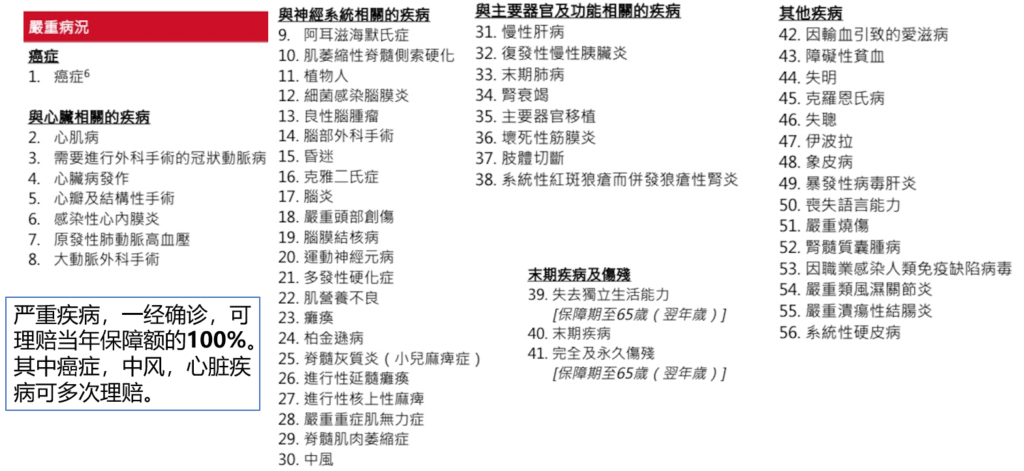

– 重疾保障:涵盖117项病况,包括61种早期严重疾病。

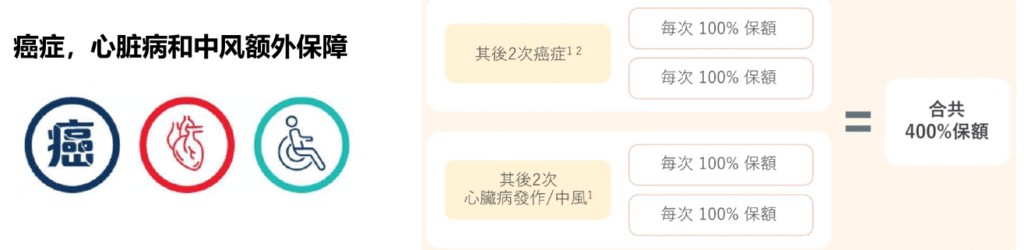

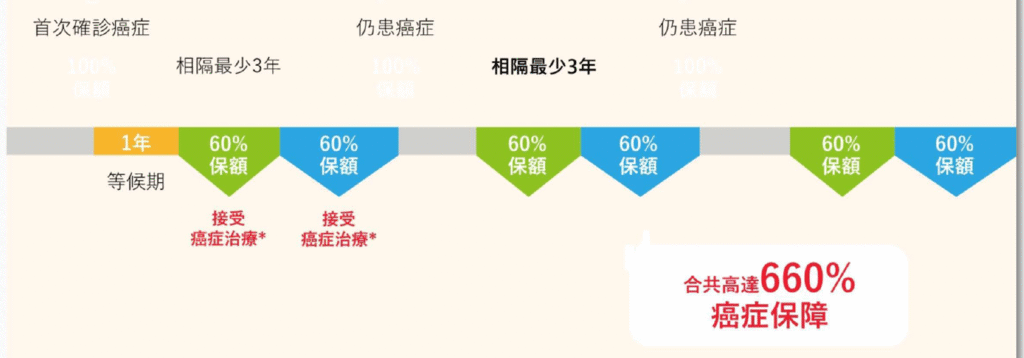

– 癌症,心脏病和中风额外保障。

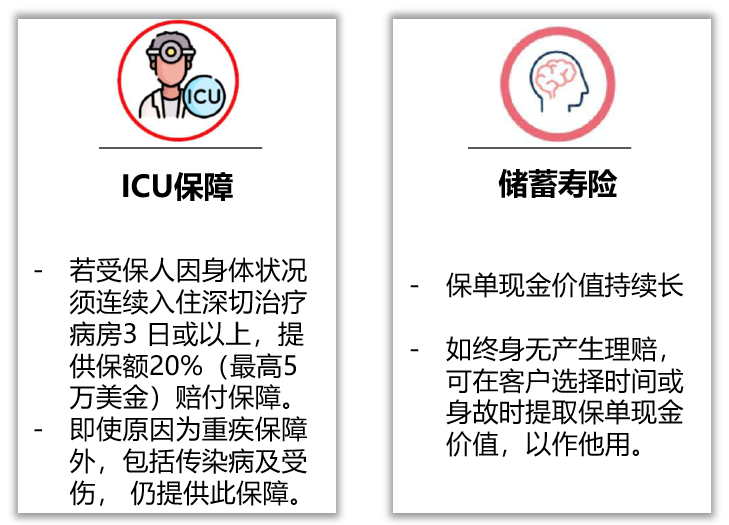

– ICU 保障:若受保人因身体状况须连续入住深切治疗病房3 日或以上,提供赔付保障。

– 储蓄寿险:保单现金价值持续长。

产品回报实现方式:

– 保费投资于不同类别资产, 以保障投资收益和风险管理兼顾平衡。固定收益投资于政府债券(如美国国债)等,收益固定。股票投资于不同类别股票(如大型上市公司的股票, 标普500 成分股)以实现产品设计回报率。以下为现时之资产分配:

– 固定收益证券 55%

– 股票类别证券 45%

内地和香港重疾保险差异:

| 特点 | 内地重大疾病保险 | 香港重大疾病保险(分红型) |

| 产品性质 | 纯粹的保障型产品。 | 保障 + 储蓄分红 结合的产品。 |

| 身故赔偿金 | 赔付金额通常为: 1. 已交保费总额(主流)。 2. 保单的现金价值(如果大于已交保费)。 3. 基本保额(取决于具体条款)。 | 赔付金额为: 1. 保证现金价值;加上 2. 非保证终期红利或复归红利(即分红部分)。 |

| 退还金额是否复利累计? | 通常不复利累计。 退还的已交保费是本金总和,不计算利息和分利。如果退还的是现金价值,则仅是按固定公式(非复利)增长的数值。 | 会。 其中的非保证红利部分(如终期分红)正是由保险公司资产投资收益复利累计产生的,是身故金或退保金的重要组成部分。 |

| 最终目的 | 在出险时获得保障,身故退保金是附带的。 | 在出险时获得保障,或在未出险时提供一笔复利增值的财富积累。 |

- 内地重疾险退费: 如果内地重疾险条款规定是退还已交保费,那么无论持有多少年,退还的都是缴费的本金总和,不会复利增值。

- 香港重疾险退费: 香港分红型重疾险(如保诚危疾加护保III ),其身故/退保金额中包含的非保证分红,就是按保险公司资产投资收益复利积累的结果。这也是香港分红型重疾险长期现金价值高的原因。

参考文件: 危疾加护保III