(信守明天储蓄保险计划)

适合人群:

– 需要类似信托功能进行财富传承和保护,确保财富安全传承给下一代。

– 需要稳定储蓄增长及灵活提取安排,支持子女海外留学工作或家庭财务自由及稳定退休生活。

– 需要资产多元化全球灵活配置的长期主义者。

不适合人群:

– 希望获得纯人寿保障。

– 希望获得意外或重大疾病保障。

– 希望获得短期回报。

– 希望按照个人分析进行投资决定。

产品主要特点:

– 年度回报率:5.81% ~ 6.02% (美元保单,第20年保单价值计算)。长期优势: 这类储蓄分红产品的回报率特点是“长期复利”。持有时间越长,复利效应越明显,最终的预期年度回报率也会高于20年期的数值(通常可达到 6.5% 以上)。

– 受益人灵活接受财富方式。 提供以下4种支付方式:一次性, 每月分期,综合一次性和每月分期,综合每月分期和12类人生重大事件(如达到指定年龄,升学,结婚,生育等)。

– 自第5年起,可按年或按月从保单提取款项。

– 自第3年起,可按需求将保单拆分为多份保单。

– 保单持有人和受保人可按需无限次更换。

– 自第3年起,保单可按需转换为以下6种货币单位之一:美元,人民币,港币,英镑,加元,澳元。

产品回报实现方式:

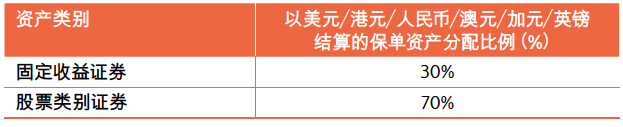

– 投资类别?保费投资于不同类别资产, 以保障投资收益和风险管理兼顾平衡。固定收益投资于政府债券(例如美国国债)等,收益固定。股票投资于不同类别股票(如大型上市公司的股票, 标普500 成分股)以实现产品设计回报率。

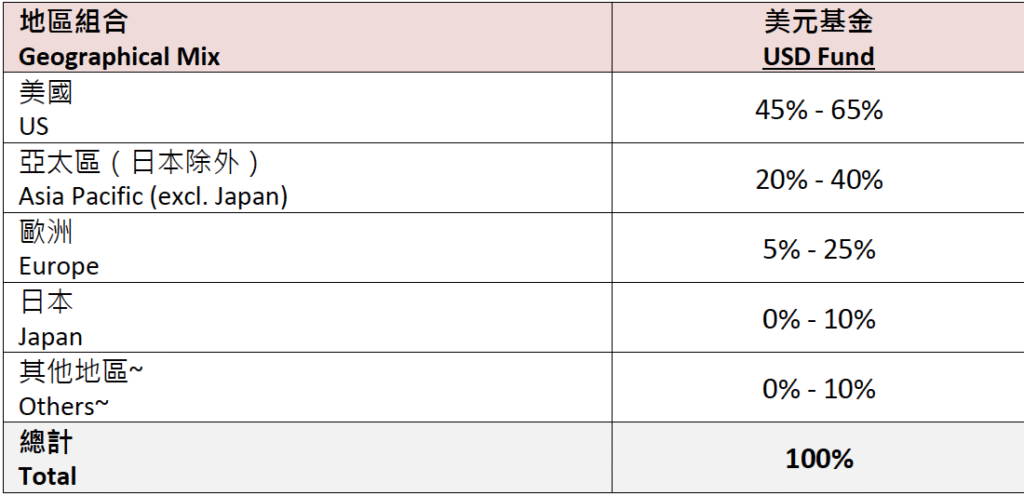

– 投资到哪儿?保费主要投资于美国及亚洲新兴国家和地区。对于美元保单,美国市场为最大单一地区,约占比例45%到65%。

主要投资的地理区域包括:

亚洲市场: 包括香港、新加坡及其他高增长的亚洲经济体的债券和股票。

北美市场: 美国是固定收益(高流动性的美国国债和企业债)和股票(全球科技和创新)的核心配置区域。

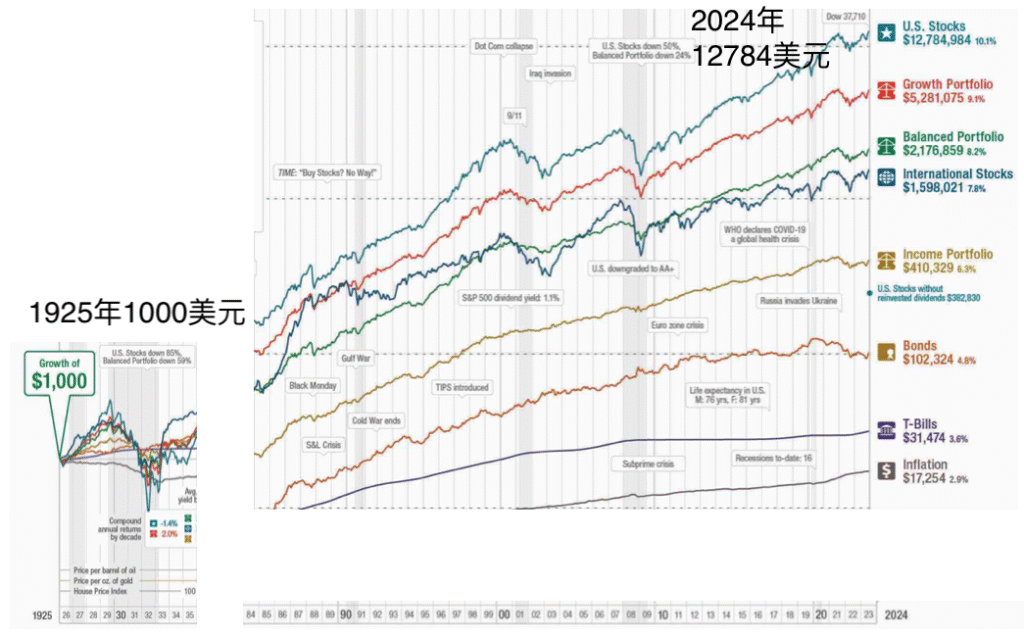

参考数据:全球主要投资产品1925年-2024年投资收益数据 (来源:CIBC銀行)。

从1925年起投资1000美元于不同类型资产,其中以美国股市投资收益最高(2024年价值12784美元,平均年度回报率10.1%)。

参考数据:保诚过往产品实际表现(来源:英国保诚)

“保诚信守明天多元货币计划”的“信守明天”概念,利用保险机制的“后备受保人”和“灵活提取”功能,模仿了信托“长期持有、指定分配、避免纠纷”的优势,为家庭提供了一个具备法律效力且操作简便的财富传承工具。

内地和香港储蓄保险计划差异:

- 资产配置与收益潜力:

- 香港保险因其全球资产配置(包括美股、全球债券、另类资产等),拥有更高的非保证收益预期,更适合追求长期高复利增值的客户。

- 内地保险投资相对保守,以支持较高的保证利率为主,整体收益预期较低,更适合偏好确定性和低波动性的客户。

- 财富传承工具:

- 香港储蓄险被视为一种财富传承工具,其无限次更换受保人和分期支付等设计,使得保单价值可以跨越数代人,实现代际传承。

- 内地储蓄险的核心功能仍是储蓄和保障,财富传承的复杂性和灵活性不足。

- 货币风险:

- 香港保单以多种货币计价,可实现家庭资产的外币配置,但客户需承担人民币兑换美元或港币的汇率波动风险。

- 内地保单为人民币计价,不存在外汇风险,但资产币种单一。

参考文件:信守明天多元货币计划